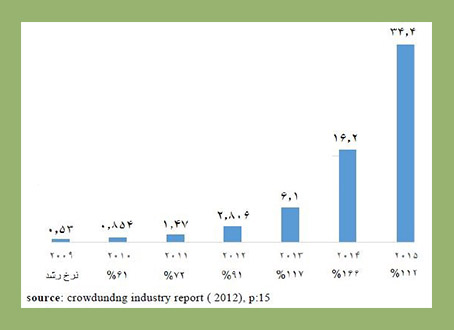

در سال ۲۰۱۵، بیش از ۱۲۵۰ سامانه در سراسر دنیا به اشکال مختلف در زمینه جمع سپاری مالی فعال بوده و در این سال، نزدیک به ۳۴٫۴ میلیارد دلار از سرمایههای مردمی را جذب کردهاند. همچنین در سال ۲۰۱۴، سهم نواحی مختلف جهان از ۱۶٫۲ میلیارد دلار سرمایه جذبشده توسط این سامانه ها به ترتیب زیر است:

۲۱ درصد سهم آسیا

۲۰٫۱ درصد سهم اروپا

۵۸٫۴ درصد سهم آمریکای شمالی

۰٫۵ درصد سهم سایر مناطق

در نمودار زیر، رشد و مبلغ سالیانه مجموع سرمایهگذاری های صورت گرفته از طریق سامانه های تامین مالی جمعی نشان داده شده است. (واحد مقادیر مطرحشده میلیارد دلار است.)

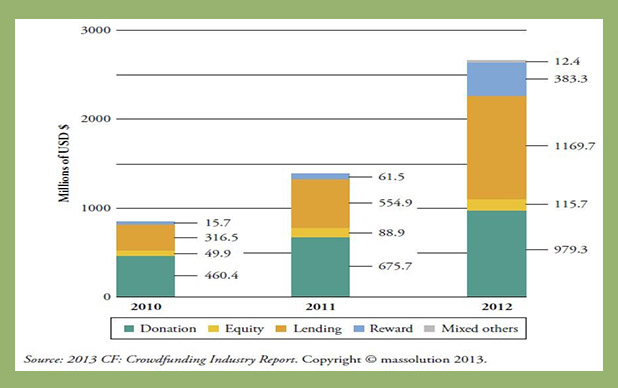

در نمودار زیر نیز حجم سرمایههای تامینشده از طریق هر یک از سامانههای تامین مالی جمعی نشان داده شده است. چنان که مشاهده میشود، از منظر سرمایههای جذبشده، اعطای وام جذابترین گزینه برای ورود سرمایه های مردمی به این سامانهها است.

از جمله معروف ترین سامانههای تامین مالی جمعی، میتوان به کیکاستارتر، ایندویگوگو و کیوا اشاره کرد. هر یک از این سامانهها با در نظر گرفتن ساز و کارها و مراحل مختلفی اقدام به تامین مالی جمعی مینمایند.

با توجه به این که امکان سو استفاده از سامانه های تامین مالی جمعی با اقداماتی نظیر صدور برگه سهام برای شرکتهای ساختگی و موهوم و تبلیغات اغواکننده برای جذب اعتبارات مردمی وجود دارد، بایستی قواعد و قوانینی جهت جلوگیری از سواستفاده از این بستر تأمین مالی اندیشیده شود که در آن، حدود فعالیت و اختیارات سرمایه گذار و سرمایه پذیر در سامانه های تأمین مالی جمعی مشخص شده باشد. همچنین وجود نهاد واحدی جهت سیاست گذاری و نظارت بر بازیگران این حوزه ضروری به نظر میرسد.

کشورهایی مانند ایالات متحده آمریکا، روندی طولانی مدت همراه با آزمون و خطا را طی کردهاند که امروزه میتوانند از ابزارهای نوین جایگزینی مانند تامین مالی جمعی استفاده کنند. مسیر طیشده توسط این کشورها تجارب بسیار مناسبی برای استفاده بهینه از روش های نوین تامین مالی در اختیار میگذارد، اما باید به این نکته نیز اشاره کرد که روند مذکور روندی تکاملی است و نمیتوان توقع داشت که با استفاده از ابزار های نوین تامین مالی در سایر کشورها، ما نیز به طور همزمان از آنها بهرهمند شویم.

با توجه به این که «تامین مالی جمعی» یک مفهوم نوین در ادبیات سرمایهگذاری ایران است و هیچگونه مقرراتی برای کنترل و هدایت این مفهوم وجود ندارد، سیاستگذاران این حوزه باید با تدوین قوانین مناسب، احتمال سوء استفاده و لطمه خوردن به اعتماد عمومی و از بین رفتن اعتبار این ابزار در بین عموم را کاهش دهند. لذا بیم آن میرود که در صورت اجرای ناکارآمد مدل های اولیه و سلب اعتماد عمومی، شکلگیری و ایجاد چنین ظرفیتی با چالش های جدی مواجه شود.

منبع: ayaronline.ir

دیدگاه خود را بنویسید